為什麼僱主在2025年5月1日(轉制日)前解僱現職僱員並不能節省遣散費/長期服務金的開支?

勞工處就「轉制日」之前已在職的僱員的遣散費/長期服務金轉制前部分,會有以下安排:

- 遣散費/長期服務金轉制前部分會以「轉制日」當時的工資而非僱員终止僱傭時的工資計算,因此無論僱員在「轉制日」後的工資有否增加或在「轉制日」後多久才離職,其遣散費/長期服務金轉制前部分的款額都不會增加;及

- 僱員在「轉制日」後才離職,僱主仍可繼續用其強積金強制性供款累算權益「對沖」僱員的遣散費/長期服務金轉制前部分。

因此,僱主在「轉制日」前解僱現職僱員並不能節省遣散費/長期服務金的開支。

在一般情況下,僱主在「轉制日」前解僱現職僱員,然後聘用新僱員,遣散費/長期服務金的支出反而會更多。現職僱員整段受僱期的僱主強積金供款累算權益可繼續用作「對沖」遣散費/長期服務金轉制前部分,因此保留現有僱員可以讓累算權益繼續增長,日後用以「對沖」遣散費/長期服務金轉制前部分。

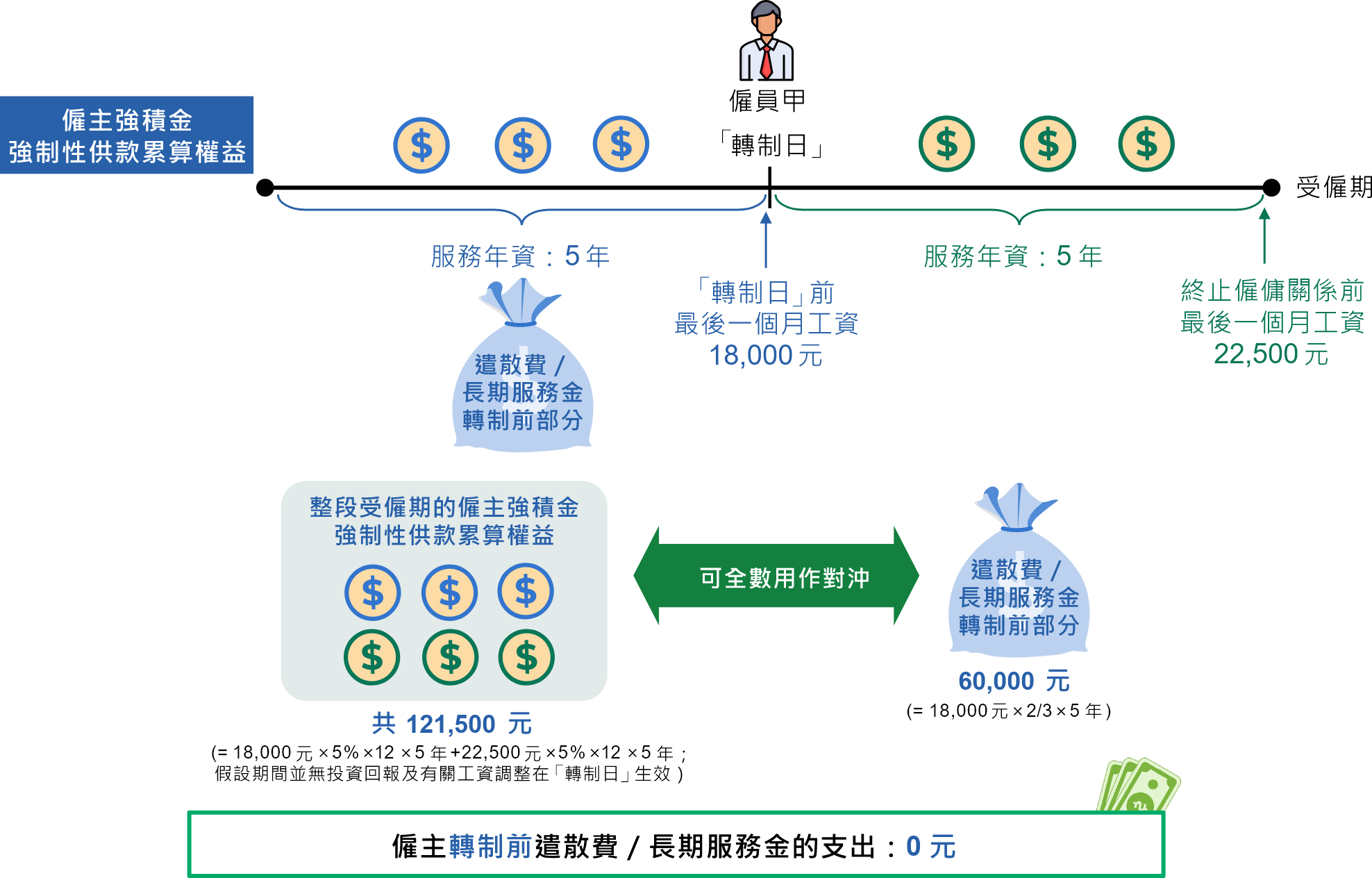

例子一

情境一 : 僱主在「轉制日」後繼續聘用現職僱員

假設僱主在「轉制日」前已僱用僱員甲5年,並在「轉制日」後繼續僱用僱員甲5年。假設僱員甲「轉制日」前最後一個月工資是18,000元,而終止僱傭關係前最後一個月工資是22,500元 –

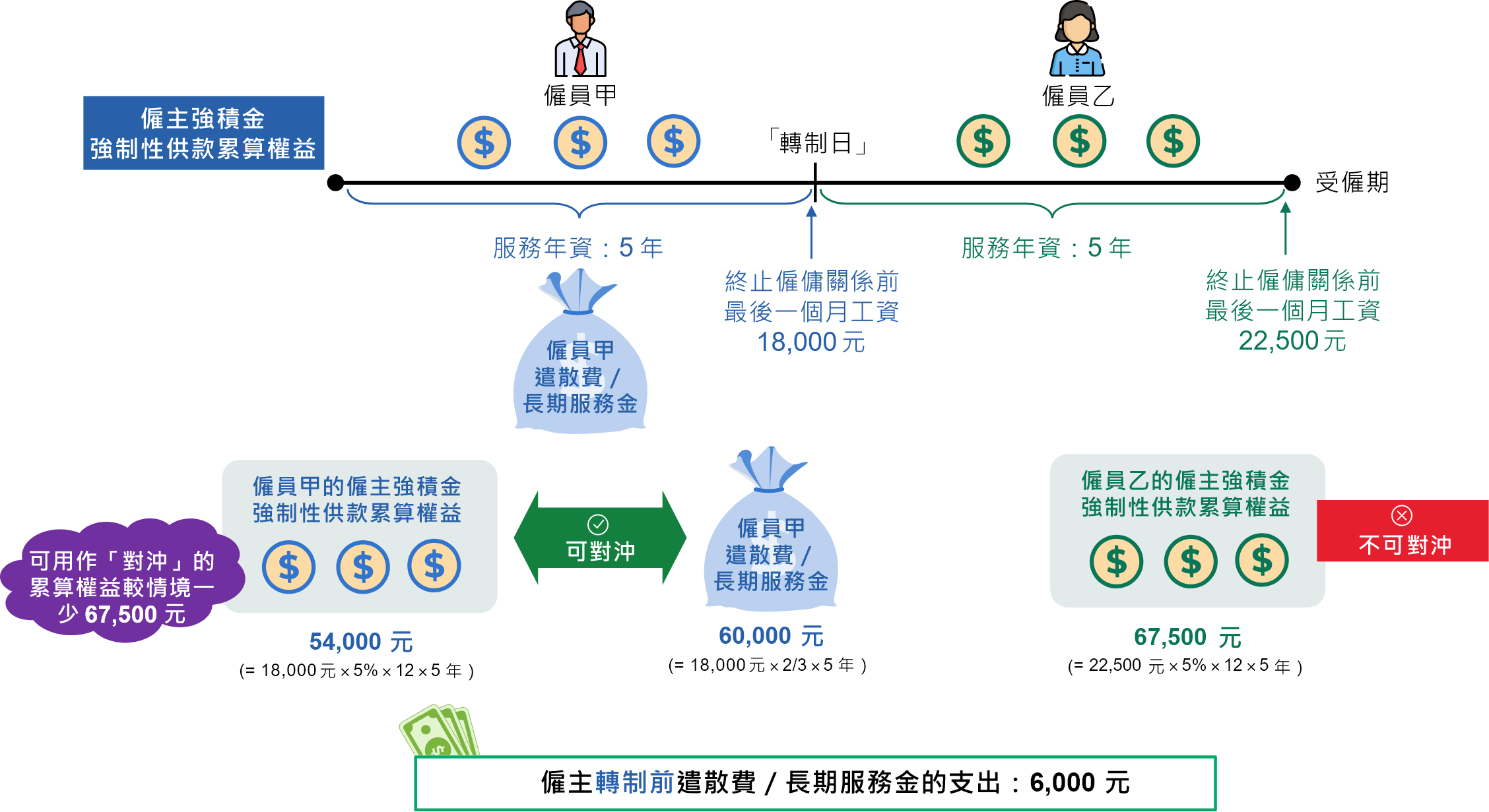

情境二 : 僱主在「轉制日」前解僱現職僱員,然後聘用新僱員

假設僱主在「轉制日」前解僱有5年年資的僱員甲,並在「轉制日」後另聘僱員乙5年。假設僱員乙終止僱傭關係前最後一個月工資同樣是22,500元 –

在上述例子,僱主在「轉制日」前解僱現職僱員,然後聘用新僱員,須多支付6,000元的遣散費/長期服務金 轉制前部分。無論僱主繼續聘用僱員甲或轉聘僱員乙,遣散費/長期服務金轉制後部分的款額皆為75,000元並且不能以僱主強積金強制性供款累算權益「對沖」。

此外,取消「對沖」後,遣散費/長期服務金的總額(即遣散費/長期服務金轉制前部分及轉制後部分的總和)仍以390,000元為限,超出上限的款額須從轉制後部分扣減。

假設一名僱員的遣散費/長期服務金在「轉制日」前已超過390,000元,而僱主在取消「對沖」後繼續聘用該僱員,由於超出上限的款額須從轉制後部分扣減,因此無論僱員在「轉制日」後多久才離職,其遣散費/長期服務金轉制後部分都不會累積任何款額。換言之,其遣散費/長期服務金全屬轉制前部分,而此部分的遣散費/長期服務金仍可繼續以僱主強積金強制性供款累算權益「對沖」。相反,如僱主在取消「對沖」前解僱該僱員,在「轉制日」後另聘新僱員,新僱員的遣散費/長期服務金可重新累積至最高390,000元,而且不可以用僱主強積金強制性供款累算權益「對沖」。因此,僱主的遣散費/長期服務金支出反而會增加。

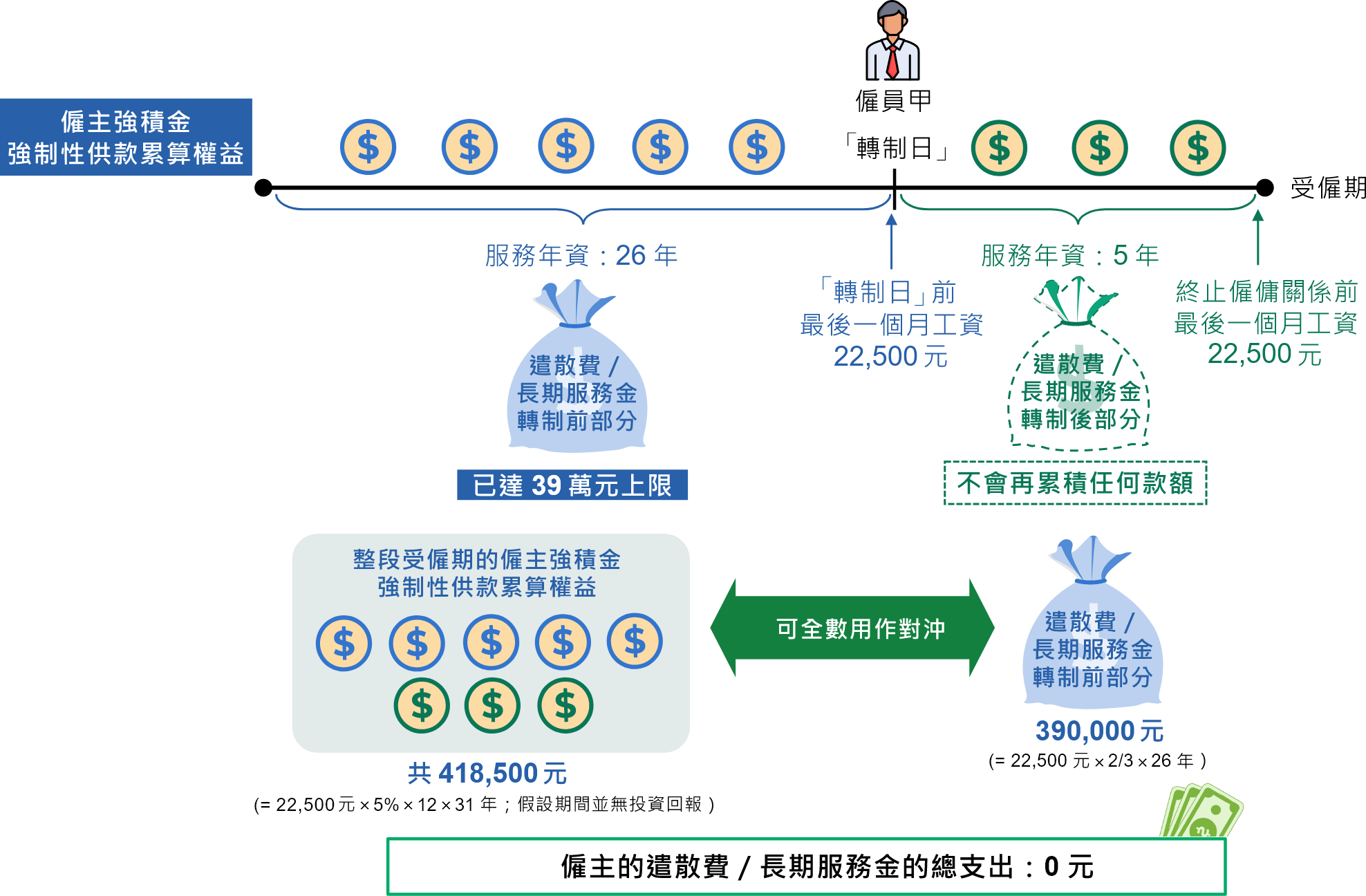

例子二

情境一 : 僱主在「轉制日」後繼續聘用現職僱員

假設僱主在「轉制日」前已僱用僱員甲26年,並在「轉制日」後繼續僱用僱員甲5年。假設僱員甲「轉制日」前及終止僱傭關係前最後一個月工資均是22,500元 –

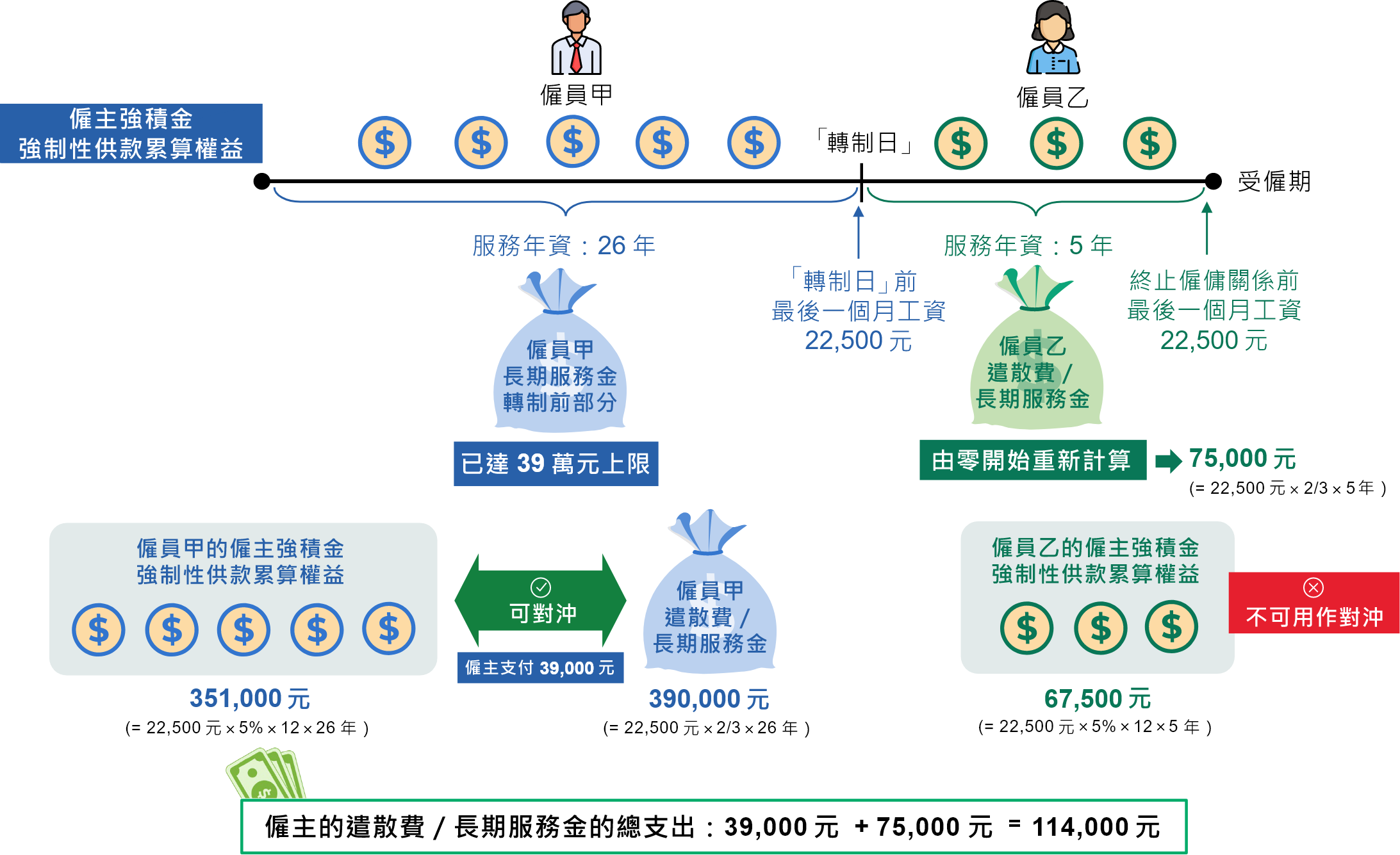

情境二 : 僱主在「轉制日」前解僱現職僱員,然後聘用新僱員

假設僱主在「轉制日」前解僱有26年年資的僱員甲,並在「轉制日」後另聘僱員乙5 年。假設僱員乙終止僱傭關係前最後一個月工資同樣是22,500 元 –

在上述例子,僱主在「轉制日」前解僱現職僱員,然後聘用新僱員,須多支付114,000元的遣散費/長期服務金款額。

這份文件並非法律文件。有關法例條文的詮釋,仍以法例原文為準。

如想作進一步查詢?

如想作進一步查詢?